Grafik: IQVIA

So ist ein anderes Ergebnis, dass sich das Absatzwachstum in Klinik und Apotheke in etwa gleich stark zeigen, ein höheres Umsatzwachstum ist in dem Apotheken-Segment zu beobachten.

Überblick im Pharmagesamtmarkt und Klinikmarkt

- Die monatliche Entwicklung des Klinik- und Apothekenmarktes zeigt weiterhin Einflüsse der Pandemie insbesondere in der ersten Jahreshälfte.

- Im Dreivierteljahr 2022 steigt der Umsatz mit Arzneimitteln im gesamten Pharmamarkt (Apotheke und Klinik) um 6,4%. Der Absatz steigt um 2,9%, im Vorjahreszeitraum war er noch gefallen.

- Insgesamt wurden im Dreivierteljahr 2022 mehr Zähleinheiten abgegeben als im Vergleichszeitraum 2021, nämlich 75,4 Mrd. ZE (Kapseln, Hübe, Portionsbeutel etc.). Dem entspricht ein Geldwert in Höhe von 41,7 Mrd.

- Zur Monatsentwicklung: Nach Rückgängen in den Monaten des ersten Quartals und einem Sprung nach oben in Q2, flaut der Apothekenmarkt im weiteren Q2-Verlauf ab und erreicht dann in den Monaten des dritten Quartals ein Absatzniveau, das sich auch in den einstelligen Umsätzen des August und September darstellt.

- Im Klinikmarkt zeigen sich hingegen im Februar und März Umsatzrückgänge, die dann im Juli nach Aufwärtstrend in April und Mai sogar nochmals weiter unterboten werden mit dem bisherigen Tiefstwert von -1,0 Umsatzwachstum. Der Klinikmarkt zeigt sich insgesamt dynamischer. Dementsprechend variabel zeigen sich die im Krankenhausmarkt abgegebenen Mengen mit den höchsten Werten im Januar und Mai.

- Versucht man, die aktuelle Entwicklung im Kontext der COVID-19-Pandemie einzuordnen, so war die Entwicklung nach dem letzten harten Lockdown, der bis Mai 2021 andauerte, ausschlaggebend.

- Ab dem Frühjahr 2021 war die Bevölkerung zunehmend vor schweren Corona-Verläufen durch Impfung geschützt und in der Mitte des Jahres 2021 traten die als infektiöser geltenden Alpha-, Delta-, dann Omikron-Varianten auf. Dies führte zu einer weiteren Infektionswelle, die zu Beginn bis ca. Mitte des Jahres 2022 teils sehr hohe Inzidenzwerte hervorrief.

- Während die Krankenhäuser für diese Welle viel Infrastruktur vorhielten, blieben die real durchgeführten Hospitalisierung aufgrund akuter Infektionen deutlich darunter. Die Fortschritte durch das Impfen machten sich auch hier nochmals mehr bemerkbar. Die schwankenden Kennzahlen in den Kliniken dürften mit den verschobenen Behandlungen sowie reservierten Kapazitäten zusammenhängen (vgl. Pandemieradar (rki.de)).

- Insgesamt zeigt der Pharma-Gesamtmarkt im Dreivierteljahr 2022 ein Umsatzwachstum im mittleren Bereich und ein Absatzwachstum im niedrigen einstelligen Bereich.

- Drei der zehn umsatzstärksten Arzneimittelgruppen des Klinikmarkt zeigen ein zweistelligen Zuwachs. Die höchste Veränderungsrate im Vergleich zum Vorjahreszeitraum erzielen sonstige Antineoplastika. Zuwächse im Apothekenmarkt erzielen die Rx-Präparate im mittleren einstelligen Bereich und OTC-Präparate wachsen deutlich nach Umsatz und Absatz.

Übersicht GKV-Markt

- Auch die GKV-Arzneiausgaben sind erwartungsgemäß wieder im Aufwärtstrend.

- Die GKV-Arzneimittelausgaben abzüglich Abschlägen belaufen sich auf 37 Mrd. Euro und wuchsen damit um 5,9% zum Vorjahres (Umsatz).

- Innerhalb der zehn umsatzstärksten Arzneimittelgruppen im GKV-Markt des Dreivierteljahres 2021 legt die Gruppe der Interleukinhemmer am stärksten (+22% mehr Absatz) zu.

- Generell zeigt sich innerhalb der Arzneigruppen, dass die onkologischen Therapiegebiete auch diesen Markt weiterhin anführen. Antineoplastika konnten ein weiteres Umsatzwachstum von fast 15% erzielen, dicht gefolgt von cytostatischen Hormonantagonist-Präparaten mit einem Umsatzwachstum größer 14%.

- Die Einsparungen der gesetzlichen Krankenversicherung durch Herstellerzwangsabschläge und Rabatte aus Erstattungsbeträgen belaufen sich im Dreivierteljahr 2022 auf 5,6 Mrd. Euro. Im gleichen Zeitraum 2021 waren es noch 4,719 Mrd. Euro.

- GKV und PKV liegen in diesem Bereich mit dem Zuwachs von 18 % an Zwangsabschlägen gleichauf. Die Zwangsabschläge und Rabatte summieren sich im GKV-Markt im Dreivierteljahr 2022 auf rund 5,5 Mrd. Euro, im PKV-Markt auf rund 760 Mio.

- Im Krankenhaus stiegen die Herstellerzwangsabschläge und Rabatte um 7% auf 170 Mio. Euro.

Geschehen im Apothekenmarkt

- Der Apothekenmarkt verbucht im Dreivierteljahr 2022 ein Umsatzwachstum von 6,7%. Es wurden knapp 1,3 Mrd. Packungen (+9,9%) im Wert von 34,7 Mrd. Euro (zum Abgabepreis des pharmazeutischen Unternehmers, inkl. Impfstoffen und Testdiagnostika) an Patienten abgegeben.

- In den Monaten Januar bis März (Q1) bewegt sich die Wachstrumsrate im Absatz nach Packungen in einem Korridor von etwa 15%.

- Insgesamt zeichnete sich in der pandemischen Lage in 2022 eine Normalisierung des Gesundheitsbetriebes ab, der Patienten wohl auch wieder mehr Ärzte und Apotheken aufsuchen ließ und sich in der insgesamt positiven Wachstumsrate niederschlägt.

- Das Marktsegment der rezeptpflichtigen Präparate (Rx) wächst im Dreivierteljahr 2022 um 6,3% nach Umsatz und nach Absatz 4,2%. Ihm entspricht die Anzahl von 576 Mio. abgegebenen Packungen. Märkte für chronische Erkrankungen bleiben weiterhin im Aufwärtstrend, auch aufgrund den Treibern Onkologie und Immunologie. Schwankungen in dem Rx-Segment sind ggf. auf neue Therapiezulassungen oder ausgelaufene Patente zurückzuführen.

- In den ersten neun Monaten 2022 wurden über 200 Mio. Packungen rezeptfreie Arzneimittel aus Apotheken und über den Versandhandel abgegeben. Das Absatz- sowie Umsatzwachstum ist im zweistelligen Bereich.

- Der Umsatz über Verordnungen auf Privat-Rezepten sowie Empfehlungen auf grünen Rezepten geht im Dreivierteljahr 2022 deutlich vorwärts, wohingegen er im Vorjahr 2021 mit -6%, -9% stark rückläufig war.

- Die Selbstmedikation, die den Löwenanteil ausmacht, wächst um satte 9,8%, dicht gefolgt von den grünen Rezepten, die mit 9% wieder ein gewichtiger Umsatztreiber der rezeptfreien Arzneien werden.

- Die Verordnungen auf GKV- und PKV-Rezepten zeigt sich, dass die abgegebenen Mengen von GKV-Verordnungen stark abhängig sind.

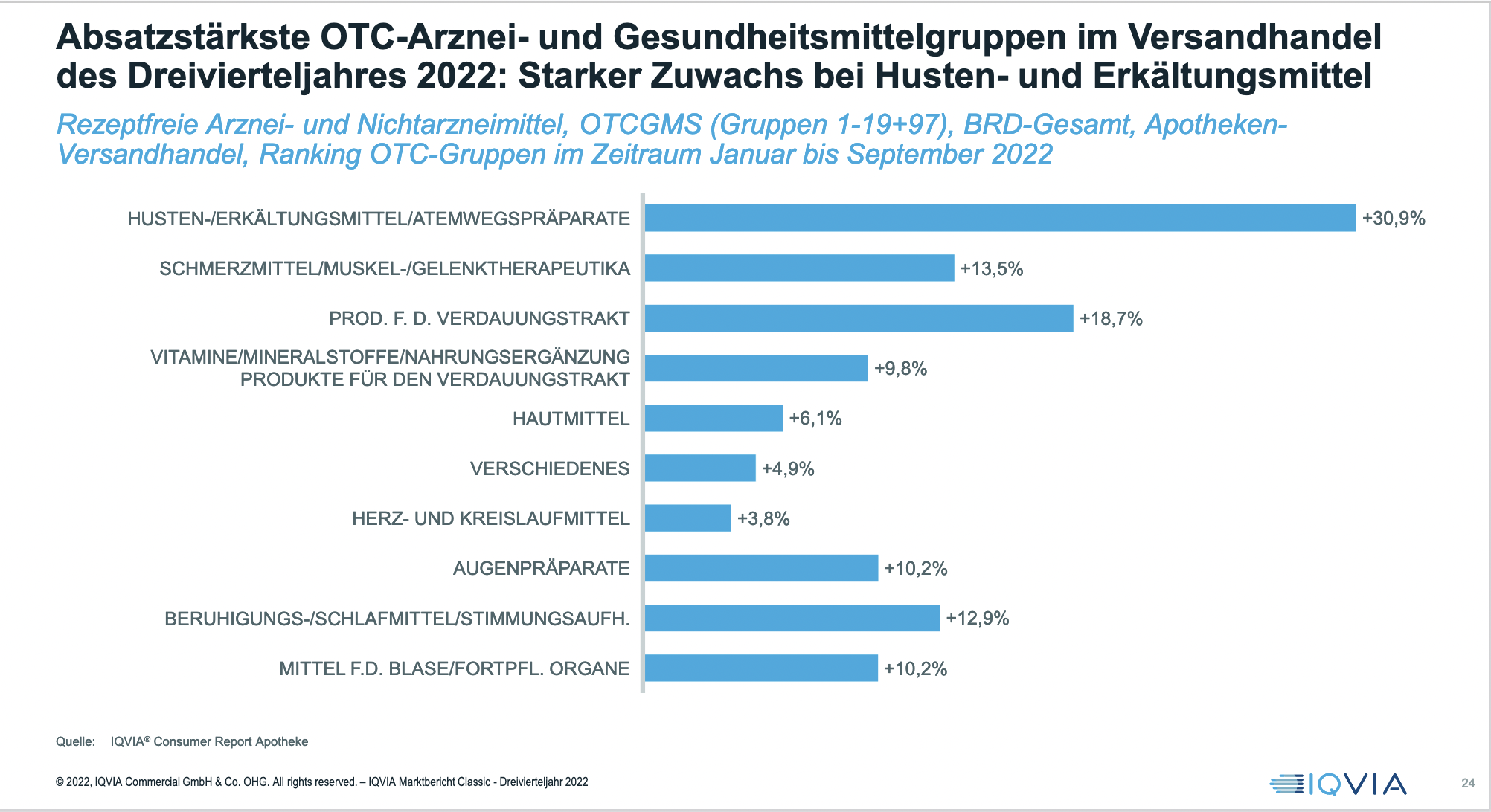

- Der Versandhandelsmarkt der rezeptfreien Arznei- und Nichtarzneimittel ist im Dreivierteljahr 2022 weiterhin am steil nach oben wachsen. Absatz und Umsatz erzielen zweistellige Zuwachsraten. Nach Wert wächst der Versandhandel um 11,2% (rund 2,3 Mrd. Euro) und nach Menge sogar um 14% (200 Mio. Packungen).

- Wichtigste Produktklasse machen in diesem Marktbereich die OTC-Arzneimittel aus, die knapp die Hälfte des Umsatz erzielen und ca. 60% aller verkauften Packungen ausmachen. Aber auch die Gesundheitsmittel insgesamt legen deutlich zu und wachsen mit 13,9% im Umsatz; ebenso die Kosmetik- und Körperpflegeprodukte, die um 11,3% ihren Umsatz steigern konnten.

- Produkte des medizinischen Sachbedarfs hingegen, zu denen auch Tests und Hygieneartikel gehören, erfahren eine Wachstumsbremse wohl aufgrund der aufgehobenen COVID-19-Verordnungen und fallen im Umsatz um 14,7% zurück.

Erhalten Sie jetzt uneingeschränkten Zugriff auf alle interessanten Artikel.

- Online-Zugriff auf das PM-Report Heftarchiv

- Aktuelle News zu Gesundheitspolitik, Pharmamarketing und alle relevanten Themen

- 11 Ausgaben des PM-Report pro Jahr inkl. Specials