Im Apothekenmarkt sind in 2023 ca. 1,7 Mrd. Packungen ( -4% vgl. VJ) im Wert von 47,5 Mrd. Euro (zum Abgabepreis des pharmazeutischen Unternehmers, inkl. Impfstoffen und Testdiagnostika) an Patienten abgegeben worden. (Foto von Diana Polekhina auf Unsplash)

Einige Ergebnisse in der Übersicht

Der Bericht beinhaltet Analyseergebnisse zum Pharmagesamtmarkt, Klinik- und Apothekenmarkt sowie zum GKV-Markt.

- Die monatliche Entwicklung des Klinik- und Apothekenmarktes zeigt bei leichtem Absatzrückgang eine Umsatzwachstumsrate im mittleren einstelligen Bereich.

- Im Kalenderjahr 2023 steigt der Umsatz mit Arzneimitteln im gesamten Pharmamarkt (Apotheke und Klinik) um 5,7%.

- Der Absatz geht um -2,0% zurück. Insgesamt wurden 100 Mrd. Zähleinheiten (Kapseln, Hübe, Portionsbeutel etc.) im Wert von fast 60 Mrd. Euro an Patienten abgegeben.

- In der Gesamtbetrachtung ist die Absatzentwicklung in den beiden Segmenten des Marktes ab Ende Q1 eher rückläufig, besonders in den Apotheken. Die Umsatzentwicklung erweist sich im Kliniksegment im vergangenen Jahr als fast doppelt so hoch wie im Apothekenbereich.

- Zur Monatsentwicklung: In beiden Marktanteilen sind monatliche Schwankungen bezüglich Umsatzentwicklung zu beobachten, wobei in den Kliniken im einzelnen Monat stets deutlich höhere Umsatzwachstumsraten erzielt werden als im Apothekenmarkt. So wird die höchste Zuwachsrate des Umsatzes im Juni 2023 im Segment Klinik erreicht.

- Ohnehin sind die Sommermonate sowie Q1 in diesem Segment die höchsten Umsatzzuwächse auf mit einem Juni-Wert von fast + 20% Umsatzwachstum.

- Das Apothekensegment bleibt dahinter. Dessen Umsatzentwicklung verbleibt in allen Monaten des Jahres 2023 mit Zuwachsraten im einstelligen Bereich. Die höchsten Werte mit höher + 9% werden in diesem Markt im Juni und Oktober erzielt. Das Absatzwachstum des Apothekensegments ist in der ersten Jahreshälfte 2023 rückläufig. Die geringsten Zuwachsraten in der abgegebenen Menge treten im Juli, August und September auf. Die negativste Entwicklung ist aber im Dezember zu sehen, mit einer -10,4%igen Absatzwachstumsrate.

- Ganz anders zeigt sich das Kliniksegment mit prinzipiell positiven Zuwächsen beim Absatzwachstum. Lediglich der April, August und September sind gering rückläufig und der Dezember zeigt den negativsten Wert von -2,3 % Rückgang im Absatz.

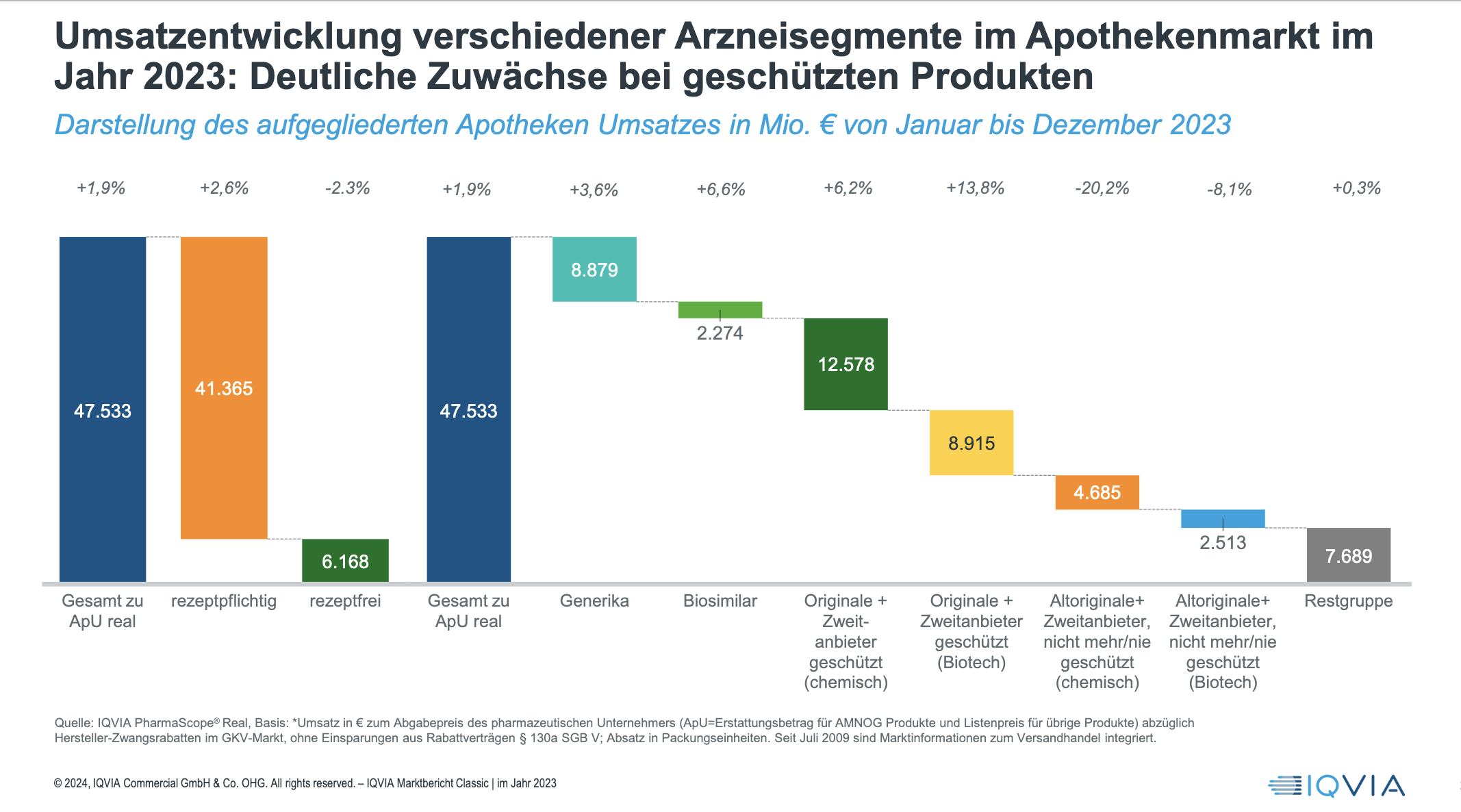

- Die Umsatzentwicklung im Apothekenmarkt (Basis: berechnete Preise nach Abgabepreis des pharmazeutischen Unternehmens abzüglich Herstellerrabatte) im Jahr 2023 resultiert im unteren einstelligen Bereich mit einer nicht ganz erreichten Zuwachsrate von 2 %. Der Rückgang nach der Verbrauchsmenge in Zähleinheiten (ZE) beträgt fast -4%, was 1,7 Mio. abgegebener Packungen entspricht.

- Innerhalb der 10 führenden Arzneimittelgruppen im Klinikmarkt schneidet die Kategorie „Alle anderen ZNS-wirksamen Präparate“ mit einer rückläufigen zweistelligen Umsatzzuwachsrate von -12 % am schlechtesten ab, gefolgt von den Interleukin Inhibitoren mit -2 %.

- Alle anderen Gruppen wachsen im zweistelligen Bereich. Die Gruppe L01X, die „Sonstigen Antineoplastika“ bleiben weiterhin am erfolgreichsten mit einer Zuwachsrate von über +50%. Die ersten vier der umsatzstärksten Arzneimittelgruppen des stationären Sektors vereinen im Jahr 2023 bereits gut die Hälfte (fast 50 %) des gesamten Klinikumsatzes.

- Innerhalb der absatzstärksten Kategorien sind drei Gruppen rückläufig, angeführt mit den Hautschutzmitteln / Emollentia, die in 2023 kumuliert eine abnehmende Absatzwachstumsrate von -10,3% zeigten.

Grafik: IQVIA

Erhalten Sie jetzt uneingeschränkten Zugriff auf alle interessanten Artikel.

- Online-Zugriff auf das PM-Report Heftarchiv

- Aktuelle News zu Gesundheitspolitik, Pharmamarketing und alle relevanten Themen

- 11 Ausgaben des PM-Report pro Jahr inkl. Specials