Im 1. Halbjahr 2024 steigt der Umsatz mit Arzneimitteln im gesamten Pharmamarkt (Apotheke und Klinik) um 7,2 %. (Foto von Christina Victoria Craft auf Unsplash)

So heißt es in dem Marktbericht:

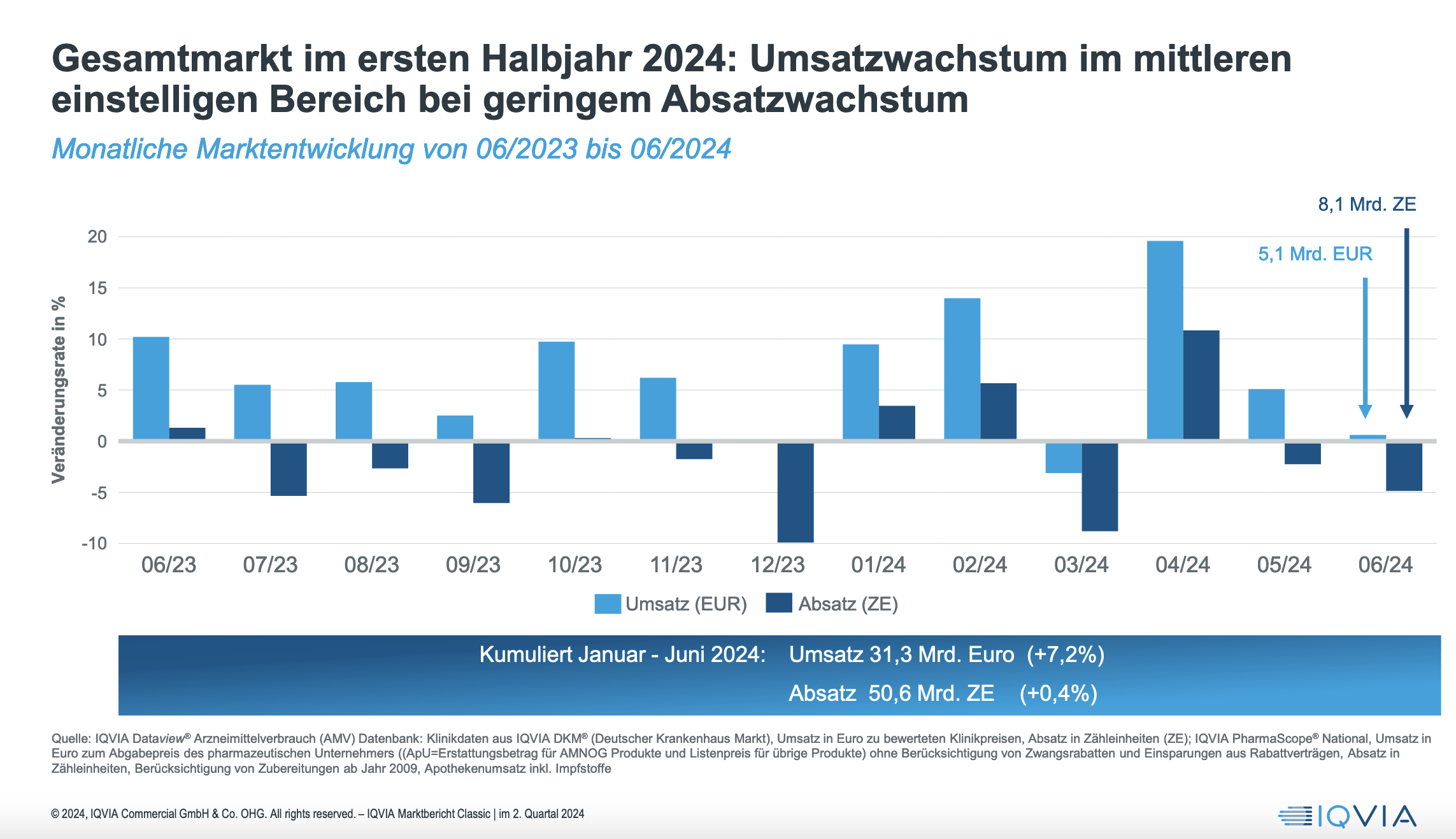

„Die monatliche Entwicklung des Klinik- und Apothekenmarktes zeigt zum Ende des ersten Halbjahres ein Umsatzwachstum im mittleren, einstelligen Bereich und ein leichtes Absatzwachstum für den genannten Zeitraum insgesamt.“

Die Ergebnisse im Überblick

Im 1. Halbjahr 2024 steigt der Umsatz mit Arzneimitteln im gesamten Pharmamarkt (Apotheke und Klinik) um 7,2 %. Der Absatz steigt schwach mit +0,4 %. Insgesamt wurden kumuliert 50,6 Mrd. Zähleinheiten (ZE; i.e. Kapseln, Hübe, Portionsbeutel etc.) im Wert von 31,3 Mrd. Euro an Patienten abgegeben.

- Zur Monatsentwicklung: Die ersten beiden Monate des Jahres zeigen Umsatzzuwachsraten in beiden Marktsegmenten im oberen einstelligen und niedrigen zweistelligen Bereich.

- Im März fällt diese Zuwachsrate allerdings in den Minusbereich und steigt sodann im April wieder deutlich an – und zwar in den oberen zweistelligen Bereich: In der Klinik zeigt sich eine Rate im Umsatzzuwachs von 17 % und 20 % sind es in der Apotheke.

- Dem zuletzt genannten Zuwachs folgt ein substanzieller Rückgang im Apothekensegment mit unter 4%igen Raten.

- Im Kliniksegment ist die Veränderung von April zum Mai weitaus weniger markant und so zeigt sich in diesem Segment der Mai mit 14 % Umsatzwachstum weiterhin sehr positiv; fällt aber ebenso rapide ab im Juni.

- Bei der Betrachtung des Absatzwachstums über die Monate des 1. HJ 2024 hinweg zeigen die drei Monate Januar, Februar und April positive Vorzeichen, die anderen Monate sind rückläufig.

- Der Apothekenmarkt verbucht im ersten Halbjahr 2024 kumuliert ein Umsatzwachstum von über 10 %, was einem Wert von 25,7 Mrd. Euro entspricht. Es wurden 850,3 Millionen Packungen an die Patienten abgegeben, was sich zum Vorjahresvergleich als stagnierend und leicht rückläufig darstellt (-0,3 %).

- Die GKV-Arzneimittelausgaben belaufen sich in den ersten sechs Monaten dieses Jahres auf 28,1 Mrd. Euro. Dieser Wert liegt um 9,7 % über dem des Vorjahreszeitraumes. Der Absatz nach Packungen steigt in diesem Segment in seiner Wachstumsrate um 1,6 %.

- Die führenden zehn Arzneimittelgruppen im Klinikmarkt vereinen im 1. HJ rund 38 % des gesamten Umsatzes im stationären Sektor auf sich.

- Sieben Gruppen wachsen in den ersten sechs Monaten 2024 durchschnittlich im mittleren einstelligen Bereich (~ 8 %) im Vgl. zum VJ. Die MAB-Antineoplastika (+13 %) sind weiterhin umsatzsstärkste Gruppe; neu hinzugekommen in der Top 10 nach Umsatzwachstum ist die Kategorie J01C der Breitspektrum-Penicilline, die noch zu Jahresbeginn von Lieferengpässen betroffen waren 1 (+ 6 %).

- Die rückläufigste Umsatzentwicklung im Vgl. zum ersten Halbjahr 2023 zeigen ZNS-wirksame Präparate aus der Gruppe N07X (-10 %). Sie verbleiben dennoch weiterhin auf Platz 4 im Ranking.

- Bei den mengenstärksten Arzneimittelgruppen sind die topischen Rhinologika am rückläufigsten (-13 %) und Antipsychotika legen am meisten zu (+6 %).

Der Apothekenmarkt verbucht im ersten Halbjahr eine Umsatzwachstumsrate von über 10 %. Hierbei spielt der gesunkene Herstellerabschlag für patentgeschützte Präparate und patentfreie Arzneimittel ohne Generika Konkurrenz eine Rolle.

- Im Jahr 2023 lag der Abschlag bei 12 %, ab dem ersten Januar 2024 dann wieder bei 7 %. Es wurden 850,3 Mio. Packungen (-0,3 %) im Wert von 25,7 Mrd. Euro (zum Abgabepreis des pharmazeutischen Unternehmers, inkl. Impfstoffen und Testdiagnostika) an Patienten abgegeben.

- In den Monaten Januar und Februar ist die Umsatzentwicklung auf deutlichem Wachstumskurs im Vergleich zum Vorjahr mit +9,4 % und +14 %. Im März kehrt sich das Vorzeichen allerdings um und zeigt eine rückläufige Umsatzentwicklung von knappen -3 %. Das stärkste Umsatzwachstum ist mit +20 % im April zu sehen und fällt danach auf das Niveau vor Jahresbeginn. Analog dazu wächst der Absatz im April ebenfalls zweistellig, um sich dann im Mai und Juni wieder tendenziell rückläufig zu entwickeln.

- Das Marktsegment der rezeptpflichtigen Präparate wächst im 1. HJ 2024 des Apothekenmarktes um +11,7 % nach Umsatz, während das Absatzwachstum nur geringfügig um 2 % zunimmt.

- Dies entspricht einem Marktvolumen von rund 22,4 Mrd. Euro bzw. 402 Mio. Packungen, die an Patienten abgegeben wurden. Relativ hohe, zweistellige Wachstumsraten nach Umsatz und Absatz zeigt das Segment der patentgeschützten Produkte und Biosimilars sehen eine positive Umsatzentwicklung von 10,6 %.

- In den ersten sechs Monaten 2024 wurden 448 Mio. Packungen rezeptfreie Arzneimittel aus Apotheken und über den Versandhandel abgegeben, was sich als leicht rückläufig (-2 %) gegenüber dem Vorjahreszeitraum darstellt.

- Das Umsatzwachstum ist in diesem Segment mit einer kleinen Wachstumsrate von etwa 2 % gegeben. Die monatliche Entwicklung verlief seit Januar 2024 sehr unterschiedlich mit einem positiven Jahresbeginn bzgl. Zuwächsen in Ab- und Umsatzraten. Dann ist das erste Halbjahr eher rückläufig, mit der genannten Ausnahme des bislang umsatzstärksten April.

- Die Umsatzentwicklung mit rezeptfreien Arznei- und Gesundheitsmitteln über Empfehlungen auf grünen Rezepten erzielt im ersten Halbjahr 2024 ein Wachstum von über 14 % gegenüber dem Vorjahreszeitraum.

- Die Selbstmedikation, die in dem Segment der OTC-Mittel aus der Apotheke den Löwenanteil ausmacht, liegt ebenso im positiven Korridor mit einer 5-prozentigen Steigerungsrate in der Umsatzentwicklung. Bei der Abgabe nach Menge zeigt sich nur bei den Privat-Rezepten ein rückläufiger Trend von -3,2 %. Die grünen Rezepte wachsen im ersten HJ 2024 auch beim Absatz am stärksten mit +9,6 %.

- Der Versandhandelsmarkt der rezeptfreien Arznei- und Nichtarzneimittel legt im ersten Halbjahr 2024 nach Wert um 7,5 % zu (2 Mio. Euro) und nach Menge um über 4 % (170 Mio. Packungen).

- Bei den Top 10 der absatzstärksten OTC-Arznei- und Gesundheitsmittelgruppen im Versandhandel wachsen die meisten Kategorien ebenso wie die Husten- und Erkältungsmittel, nämlich um +/- 5 %. Die Gruppe mit dem allerstärksten Absatzwachstum erreicht + 5,3 %, es sind Beruhigungs- Schlaf- und Stimmungsaufheller.

Die GKV-Arzneimittelausgaben abzüglich der Abschläge von Herstellern (§ 130a Abs. 1 SGB V) und Apotheken (ohne Berücksichtigung von Einsparungen aus Rabattverträgen) belaufen sich im ersten Halbjahr auf 28,1 Mrd. Euro. Dieser Wert liegt um 9,7 % über dem des Vorjahreszeitraums.

- Der Absatz beläuft sich im gleichen Segment und Zeitraum auf 375,21 Mio. abgegebene Packungen.

- Innerhalb der zehn umsatzstärksten Arzneimittelgruppen im GKV-Markt des ersten Halbjahres 2024 legt die Gruppe der SGL-2 hemmenden Antidiabetika am stärksten zu (+35,1 %).

- Weitere zweistellige Zuwachsraten nach Wert zeigen cytostatische Hormonantagonisten (+22,3 %), Interleukin Inhibitoren (+18,4 %) und die Gruppe der direkten Faktor XA Hemmer (+ 13,7 %). Von den zehn absatzstärksten Produktgruppen im GKV-Markt weisen die Lipidregulatoren mit +11,7 % den stärksten Umsatzzuwachs im Vergleich zum Vorjahreszeitraum aus.

- Die Einsparungen der gesetzlichen Krankenversicherung durch Herstellerzwangsabschläge und Rabatte aus Erstattungsbeträgen belaufen sich in den ersten sechs Monaten des Jahres 2024 auf 4,661 Mrd. Euro (-3 %).

- Auch für die privaten Krankenversicherungen sinken die Einsparungen durch Herstellerzwangsabschläge und Rabatte aus Erstattungsbeträgen. Dieses berechnete Volumen beläuft sich im ersten HJ 2024 auf 661 Mio. Euro* (-2 %).

- Im Krankenhaus sinken die Herstellerzwangsabschläge und Rabatte um -36 % auf 138 Mio. Euro.

Grafik: IQVIA

Erhalten Sie jetzt uneingeschränkten Zugriff auf alle interessanten Artikel.

- Online-Zugriff auf das PM-Report Heftarchiv

- Aktuelle News zu Gesundheitspolitik, Pharmamarketing und alle relevanten Themen

- 11 Ausgaben des PM-Report pro Jahr inkl. Specials